境内非上市创业公司股权激励计划关键要素剖析:激励载体怎么选?

境内非上市创业公司在制定股权激励计划时,需要综合考虑多方面要素,合适的方案对公司发展和人才激励至关重要。若计划不合理,可能会带来股权结构不稳定、财务数据异常等问题。下面深入剖析制定计划时需考虑的关键要素。

持股方式差异

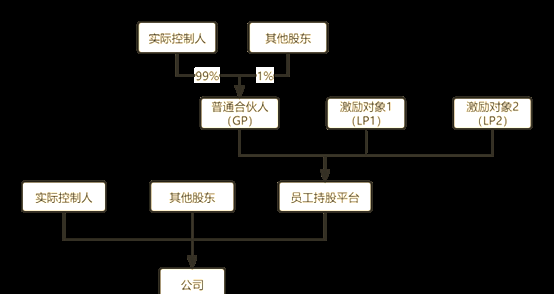

间接持股常用激励载体有有限合伙企业、有限责任公司、资管计划以及信托计划等。间接持股能减少股权频繁变更对稳定性的影响,实际操作更为常见。而直接持股增强员工获得感,但易影响股权结构。在人数限制、员工决策权、公司控制权、股权结构、税收政策和保密性上,两者也大不相同。

税收政策考量

直接持股要承担股东纳税义务,间接持股则可借持股平台降低税负。有限合伙企业作为间接持股平台可避免双重税负,因其无需缴纳企业所得税。相较有限责任公司持股平台,有限合伙企业在税收上更具优势。税收政策影响到激励成本,需重点权衡。

退出机制要点

退出机制也是不可忽略因素。在员工离职或失去激励条件时,合理的退出机制保证股权的顺利处置。当以有限合伙企业为持股平台,能减少股权频繁变动,保障公司股权稳定,同时可借助有限责任公司控制平台,防止决策权分散。

激励工具分析

限制性股权能使激励对象获得感强、激励效果好,但管理和回购成本可能增加。而行权后变为公司股权,也面临类似问题。虚拟股权在境内已上市企业中的影响不确定,可能存在股权结构不清晰状况,需谨慎对待。

资金来源问题

激励对象资金来源多样,如自有资金、借款等。但从上市角度,使用自有资金是理想选择。这样有标准合同,能避免对股权权属、代持或利益输送的疑虑,利于企业股权清晰规范。

对上市的影响

不同股权激励模式会直接影响数据。对于可能在报告期的方案,企业要有周详规划。非员工成为激励对象上市时可能引发监管机构一系列疑问,企业需提前关注并解决潜在问题。

对于企业各等级的HR而言,制定境内非上市创业公司股权激励计划需要全面考量各要素,综合权衡利弊,你认为哪种要素在实际制定计划时最难把握?